Immobili locati ai fini TASI

LEGGE 27 dicembre 2013, n. 147, Art. 1, commi 673, comma 678 modificato e 681

Aggiornamento Legge di stabilità 2016

In caso di immobile abitativo locato come abitazione principale per l'inquilino, l'inquilino non versa la propria quota TASI mentre il proprietario versa la propria quota di TASI ad aliquota ordinaria e secondo la percentuale deliberata dal Comune (in mancanza di delibera valida la percentuale è del 90%)

Nuovo comma 681 (in vigore dal 01/01/2016). Nel caso in cui l'unita' immobiliare e' occupata da un soggetto diverso dal titolare del diritto reale sull'unita' immobiliare, quest'ultimo e l'occupante sono titolari di un'autonoma obbligazione tributaria. L'occupante versa la TASI nella misura, stabilita dal comune nel regolamento, compresa fra il 10 e il 30 per cento dell'ammontare complessivo della TASI, calcolato applicando l'aliquota di cui ai commi 676 e 677. La restante parte e' corrisposta dal titolare del diritto reale sull'unita' immobiliare. Nel caso in cui l’unità immobiliare è detenuta da un soggetto che la destina ad abitazione principale, escluse quelle classificate nelle categorie catastali A/1, A/8 e A/9, il possessore versa la TASI nella percentuale stabilita dal comune nel regolamento relativo all’anno 2015. Nel caso di mancato invio della delibera entro il termine del 10 settembre 2014 di cui al comma 688 ovvero nel caso di mancata determinazione della predetta percentuale stabilita dal comune nel regolamento relativo al 2015, la percentuale di versamento a carico del possessore è pari al 90 per cento dell’ammontare complessivo del tributo.

Aggiunto al Comma 678: Per gli immobili locati a canone concordato di cui alla legge 9 dicembre 1998, n. 431, l’imposta, determinata applicando l’aliquota stabilita dal comune ai sensi del comma 683, è ridotta al 75 per cento.

Nei Calcoli IMU/TASI 2016 è presente una voce dedicata alle locazioni a canone concordato nel menù "categoria/tipologia" che applica automaticamente la riduzione prevista.

-------------------------------------------------------------------------------

-------------------------------------------------------------------------------

Per quei comuni per i quali non siano mai stati definiti Accordi ai sensi dell’articolo 2, comma 3, della legge 431/1998, si fa riferimento all’Accordo vigente nel comune demograficamente omogeneo di minore distanza territoriale anche situato in altra regione (Dm 14 luglio 2004 Articolo 1 Comma 2)

In caso di locazioni a canone concordato è necessario compilare la Dichiarazione IMU da consegnare al Comune

Applicazione per gli anni 2014 e 2015

Comma 681. Nel caso in cui l'unita' immobiliare e' occupata da un soggetto diverso dal titolare del diritto reale sull'unita' immobiliare, quest'ultimo e l'occupante sono titolari di un'autonoma obbligazione tributaria. L'occupante versa la TASI nella misura, stabilita dal comune nel regolamento, compresa fra il 10 e il 30 per cento dell'ammontare complessivo della TASI, calcolato applicando l'aliquota di cui ai commi 676 e 677. La restante parte e' corrisposta dal titolare del diritto reale sull'unita' immobiliare.

In caso di immobile locato (ma vale anche per comodati e altri possibili casi in cui l'utilizzatore non è titolare di diritto reale sull'immobile), il locatario deve versare dal 10 al 30% (come da delibera comunale) della TASI mentre la rimanente parte deve essere versata dal proprietario (comma 681).

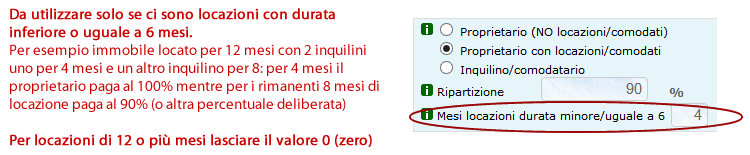

Locazioni inferiori o uguali a 6 mesi

673. In caso di detenzione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solare, la TASI e' dovuta soltanto dal possessore dei locali e delle aree a titolo di proprieta', usufrutto, uso, abitazione e superficie.

In base al comma 673, in caso di abitazione locata con un inquilino per 6 mesi e con altro inquilino per gli altri 6 mesi, la TASI deve essere pagata per intero dal proprietario. I due inquilini non pagano nulla. Un esempio tipico di queste situazioni si può presentare nelle località turistiche dove gli immobili vengono locati facilmente per periodi inferiori a 6 mesi nel corso dell'anno.

In caso ad esempio di abitazione locata per 8 mesi con un inquilino e 4 mesi con altro inquilino, il proprietario paga la TASI al 100% per 4 mesi e al 70% (o altra percentuale deliberata) per 8 mesi. L'inquilino di 8 mesi paga il 30% (o altra percentuale) per 8 mesi. L'inquilino di 4 mesi non paga nulla.

Nel Calcolo TASI questa condizione, che interessa in particolare il proprietario dell'immobile, è gestibile quando si clicca su "Proprietario con locazioni/comodati". Viene visualizzato un campo in cui inserire il numero di mesi in cui il proprietario deve pagare al 100% (12 nel primo esempio, 4 nel secondo esempio).

NOTA BENE: Il campo in questione è da utilizzare solo se si presenta questa particolare situazione. In generale, per esempio locazioni per 12 o più mesi, va lasciato a 0 (zero).

La necessità di inserire questa opzione nasce anche dal fatto di mantenere uguale a 1 il numero di immobili da riportare nel Modello F24, salvo che non ci siano aliquote differenti per immobili locati e immobili a disposizione (vedi esempi seguenti).

N.B. In caso di dubbi rivolgetevi a un CAF, a un Consulente o all'Ufficio Tributi

Esempi di riferimento con percentuale di ripartizione 70/30 e aliquota TASI uguale per immobili locati e immobili a disposizione.

1 - Immobile posseduto per 12 mesi con una locazione di 12 mesi (o più): in tal caso il proprietario applica la ripartizione e versa per 12 mesi al 70%; nel campo "Mesi..." bisogna lasciare il valore 0 (zero).

2 - Immobile posseduto per 12 mesi con 2 locazioni differenti per 5 mesi e 7 mesi: in tal caso il proprietario applica la ripartizione e versa per 5 mesi al 100% e 7 mesi al 70%; nel campo "Mesi..." bisogna inserire 5.

3 - Immobile posseduto per 12 mesi di cui solo 5 mesi locati: il proprietario versa per intero al 100% per tutto l’anno: non deve applicare la ripartizione.

4 - Immobile posseduto per 12 mesi di cui solo 7 mesi locati: il proprietario applica la ripartizione e versa per intero per 5 mesi al 100% e 7 mesi al 70%; nel campo "Mesi..." deve inserire 5.

Si deve prestare attenzione anche al valore delle aliquote deliberate a seconda della diversa destinazione dell'immobile. Cioè se l'aliquota TASI per gli immobili locati è uguale a quella per gli immobili a disposizione allora valgono gli esempi su riportati.

Invece se il Comune ha deliberato aliquote differenti per immobili locati e immobili a disposizione allora le cose cambiano leggermente in base alla destinazione/utilizzo dell'immobile e gli esempi precedenti 3 e 4 assumono una diversa gestione come è possibile vedere di seguito.

Esempi di riferimento con percentuale di ripartizione 70/30 e aliquote TASI differenti tra immobili locati e immobili a disposizione.

3 - Immobile posseduto per 12 mesi di cui solo 5 mesi locati: il proprietario deve inserire due volte l'immobile lasciando vuoto (con valore zero) il campo "Mesi...":

- una volta come immobile locato inserendo l'aliquota deliberata per gli immobili in locazione e come mesi di possesso 5, senza applicare la ripartizione (paga al 100% con aliquota immobili locati);

- una volta come immobile a disposizione (e relativa aliquota) inserendo come mesi di possesso 7, senza applicare la ripartizione.

4 - Immobile posseduto per 12 mesi di cui solo 7 mesi locati: il proprietario deve inserire due volte l'immobile lasciando vuoto (con valore zero) il campo "Mesi...":

- una volta come immobile locato inserendo l'aliquota deliberata per gli immobili in locazione, come mesi di possesso 7 e applicando la ripartizione (paga al 70% mentre il 30% è a carico dell'inquilino);

- una volta come immobile a disposizione (e relativa aliquota) inserendo come mesi di possesso 5, senza applicare la ripartizione.

Chiaramente, essendo l'immobile utilizzato con 2 destinazioni diverse nel corso dell'anno, ed inserendolo quindi 2 volte in base alla destinazione, sul Modello F24 avremo 2 come numero di immobili.

© Copyright MMXXIV - P.IVA 05400000724

PAGINA