Calcolo IMU - TASI versioni 2015

Le novità di queste versioni, rispetto al 2014, sono principalmente 3:

- applicazione della riduzione TASI per gli AIRE (Legge 23.05.2014 n° 80 , G.U. 27.05.2014);

- applicazione della detrazione di Euro 200,00 per i terreni agricoli posseduti da e condotti da CD e IAP con iscrizione previdenza agricola non esenti in base all'attuale classificazione dei comuni montani (ISTAT) ma che appartengono a comuni montani o parzialmente montani (nelle zone parzialmente delimitate) secondo l'elenco presente nella Circolare n. 9 del 1993;

- integrazione del Calcolo IMI e Calcolo IMIS nel Calcolo IMU 2015.

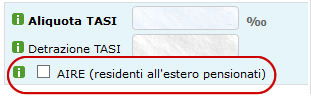

AIRE

Per gli AIRE (cittadini italiani residenti all'estero) solo se sono già pensionati nel paese di residenza, l'abitazione è automaticamente assimilata ad Abitazione principale, purche non locata o data in comodato.

E quindi per gli AIRE viene applicata l'esenzione IMU per le categorie catastali da A2 ad A7, oppure l'aliquota ridotta e la detrazione di Euro 200,00 per le categorie catastali A1, A8 e A9.

La TASI per gli AIRE viene invece applicata in misura ridotta di 2/3.

Per applicare la riduzione TASI nel caso degli AIRE è prevista una casella "AIRE" da spuntare, nel box TASI presente a destra nel Calcolo IMU e IMU-TASI.

Terreni agricoli

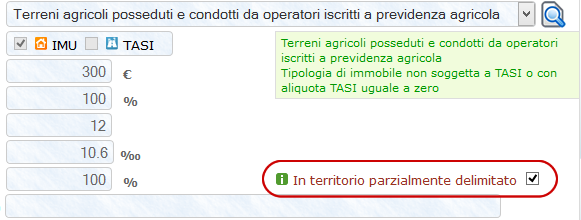

Per quanto riguarda i terreni agricoli posseduti da e condotti da CD e IAP con iscrizione previdenza agricola, il DL convertito in Legge ha previsto l'applicazione di una detrazione di Euro 200,00 per i terreni che non sono esenti secondo l'attuale classificazione (ISTAT) ma che comunque risultavano esenti secondo la precedente classificazione (Circolare 9 del 1993). Se il comune nella Circolare 9/1993 risulta parzialmente delimitato (PD) la detrazione si applica solo ai terreni che rientrano nella parziale delimitazione.

Quindi si possono presentare queste tre condizioni:

- il Comune è montano secondo l'ISTAT, per i terreni vale l'esenzione totale IMU;

- il comune è parzialmente montano secondo l'ISTAT, l'esenzione vale solo per i CD e IAP con previdenza agricola;

- il Comune non è montano o parzialmente montano secondo l'ISTAT, ma risulta montano o parzialmente delimitato secondo la Circolare 9/1993 e su questi terreni si applica la detrazione di 200 Euro solo per i terreni posseduti da e condotti da CD e IAP con previdenza agricola.

Nel primo e secondo caso il Calcolo IMU applica automaticamente le esenzioni.

Nel terzo caso la detrazione viene calcolata automaticamente per i terreni posseduti da e condotti da CD o IAP quando il Comune risulta totalmente montano secondo la Circolare 9/1993. Se invece il Comune risulta parzialmente delimitato, la detrazione non è automatica ma bisogna applicarla spuntando la relativa casella (che appare in automatico in questa situazione) a condizione che il terreno si trovi nel territorio parzialmente delimitato (vedi immagine).

Nel caso in cui i terreni che godono della detrazione di Euro 200 si trovano sul territorio di più comuni, la detrazione deve essere ripartita tra i diversi comuni. In tal caso il Calcolo applica una ripartizione proporzionale all'imposta.

Se la detrazione è maggiore o uguale all'imposta ovviamente l'imposta si azzera. Se invece l'imposta è maggiore di 200 euro, si verserà la differenza.

Questa detrazione si applica su terreni che già godono di agevolazioni particolari (agevolazioni sul valore imponibile secondo i noti scaglioni di Euro 6.000, 15.500 ecc..). Nel Calcolo IMU la detrazione non è riportata in corrispondenza del rigo del singolo terreno (dove viene riportato il valore di imposta lorda, riduzione determinata dalle suddette agevolazioni e imposta netta).

Proprio a causa della presenza di queste voci, per coerenza con le precedenti versioni e per rendere leggibile il calcolo, la detrazione viene applicata direttamente sul codice tributo, dopo aver applicato l'agevolazione sull'imponibile.

Nell'esempio che segue consideriamo un terreno agricolo con reddito dominicale di Euro 300,00 , non esente (Comune non montano), posseduto da e condotto da CD e IAP.

L'imposta, considerando le agevolazioni sull'imponibile, è pari a Euro 104,08.

Quindi il contribuente deve versare Euro 104,00.

Il Comune, pur non essendo montano secondo la nuova classificazione ISTAT, potrebbe risultare invece montano o parzialmente delimitato (come è nell'esempio) secondo la precedente classificazione (Circolare 9/1993).

In tal caso, se il Comune risulta come totalmente montano nella precedente classificazione il sistema applica in automatico la detrazione. Se il Comune risulta parzialmente delimitato e il terreno rientra nella parziale delimitazione, applicando la spunta precedentemente vista, su questo terreno viene applicata la detrazione prevista.

Quindi a fronte di un dovuto IMU di Euro 104, il sistema applica la detrazione di 200 Euro sull'importo in corrispondenza del codice tributo (vedi sezione codici tributo in figura), e l'imposta è azzerata.

Calcolo IMI - Calcolo IMIS

La Provincia Autonoma di Bolzano ha istituito con Legge Provinciale 23 aprile 2014, n. 3, l'Imposta Municipale Immobiliare (IMI), che dal 2014 sostituisce integralmente le imposte comunali immobiliari istituite con leggi statali (TASI e IMU).

L'IMI si applica solo nella provincia di Bolzano.

La Provincia Autonoma di Trento ha istituito con Legge Provinciale 30 dicembre 2014, n. 14, l'Imposta Immobiliare Semplice (IMIS), che dal 2015 sostituisce integralmente l'Imposta municipale propria (I.MU.P.) e la Tassa per i servizi indivisibili (TA.S.I.). L'IMIS si applica solo nella provincia di Trento.

Il Calcolo IMI e Calcolo IMIS con le particolarità previste da tali imposte, sono integrati sui nostri sistemi insieme al Calcolo IMU 2015. Quindi selezionando qualunque Comune della provincia di Bolzano o Trento, il sistema permette il calcolo dell'imposta applicando i criteri e parametri previsti per IMI o IMIS.

In particolare l'IMI prevede 3 pertinenze per l'abitazione principale, come l'IMU, con la differenza che due di queste possono appartenere alla stessa categoria catastale.

L'IMIS invece prevede 2 sole pertinenze per l'abitazione principale, che possono appartenere anche alla stessa categoria catastale.

Il valore massimo delle aliquote è 12,6 per mille per IMI e 13,1 per mille per IMIS.

Altro particolare è che gli importi, per entrambe le imposte, vengono versati senza arrotondamenti.

Per il Calcolo IMIS, al momento, in mancanza di informazioni sui codici tributo, il calcolo è elaborato utilizzando i corrispondenti codici tributo presenti per IMU e IMI, ma la stampa del Modello F24 è disabilitata in attesa di novità sui codici tributo da utilizzare.

© Copyright MMXXIV - P.IVA 05400000724

PAGINA